PPP园林:基建增速超预期,进入业绩加速通道

1、基建投资增速大幅超预期,“稳增长”及PPP加速释放逻辑未改变,超11万亿存量PPP项目待落地。2017年1~2月,全国固定资产投资增速8.9%,基建投资增速27.3%。基建是对冲经济下行的稳定器,本次基建增速超预期继续验证了2017年“稳增长”逻辑,以及PPP加速释放逻辑没有改变。2017年1月底,全国入库PPP项目总投资13.77万亿元,超11万亿存量项目有待落地,市场空间巨大。

2、特色小镇及美丽中国给园林板块再添新动力,叠加高毛利、宽边界、强活力的特点,PPP模式撬动效应助力园林板块业绩非线性加速增长。园林行业持续受益特色小镇建设以及美丽中国带来的生态修复广阔市场空间,行业再添新增长动能。此外,园林行业具备高毛利(大部分上市公司毛利率在20~40%左右)、宽边界(越来越多的园林企业从市政园林和地产园林业务向旅游、生态修复等方向延伸)、活力强(板块内上市公司以民企为主),在PPP模式强大的撬动效应(PPP模式自带杠杆)下,板块企业业绩将呈现非线性加速增长趋势。

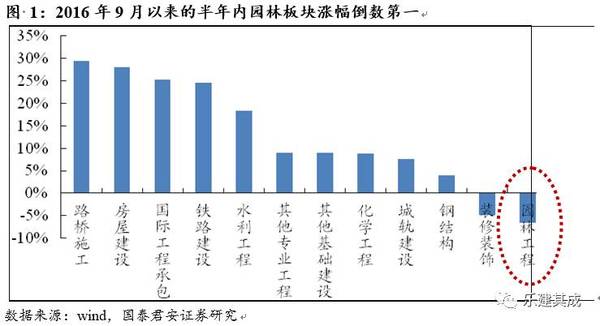

3、园林企业在手订单饱满,高订单收入比锁定2017年业绩高增长,叠加板块估值底部盘整较久待爆发,布局正当时。我们梳理统计了2016年以来新签订单(不含协议)及订单收入比:东方园林551.17亿元/6.55;云投生态26.28亿元/2.67;铁汉生态117.9亿元/2.57;美尚生态24.24亿元/2.27;棕榈股份84.16亿元/2.15;普邦股份51.69亿元/1.90;美晨科技55亿元/1.83;蒙草生态49.68亿元/1.75;文科园林21.45亿元/1.41。经历2015~2016年摸索之后,园林PPP订单今年将加速落地并锁定2017年业绩高增长。考虑到园林PPP板块估值从2016年三季度以来盘整较久待爆发,估值切换空间大,布局正当时。

4、重点推荐铁汉生态(首推)、云投生态、美晨科技、文科园林、美尚生态。①铁汉生态:园林PPP龙头+中植系入股并深度合作+9亿元员工持股彰显信心+生态旅游布局。②云投生态:国企改革(大集团小公司)+转型生态环保+收入小弹性大;③美晨科技:园林PPP先行者(赛石园林)+向生态/旅游转型延伸+汽车后市场空间广阔+外延并购预期。④文科园林:收入小弹性大+股权激励(2017/18业绩增速)+转型生态/文旅空间大。⑤美尚生态:外延并购完善产业链(金点&绿之源)+实际控制人增持(总股本2%或总金额2亿)+PPP模式优(无锡古庄PPP模式复制)+战略合作华夏幸福。

5、风险提示:PPP项目落地不及预期、PPP订单拓展不及预期等。

编辑:wangjieming

相关阅读

美尚生态:PPP订单持续放量,业绩高速增长可期

5月18日,公司公告与武陟县人民政府签订了《河南省武陟妙乐国际禅养小镇一期项目PPP合作框架协议》,项目估算总投资约9亿元,项目建设期为2年,合作运营期为13年。【详细】

乾景园林:收入利润同比微跌,订单充足业绩有望高增

公司发布2016年年度报告,实现营业收入5.31亿元,同比下降12.57%,实现归属上市公司股东净利润0.8亿元,同比下降14.09%;实现EPS0.4元/股,同比下降74.36%,拟每10股派发现金红利0.78元(含税),拟每10股转增15股。【详细】

并购业绩承诺不达标 美丽生态年报遭问询

2015年斥巨资收购八达园林,曾为美丽生态(原名:深华新)股价注入了一股强心剂,两年不到,美丽生态却因八达园林承诺业绩再度不达标等原因,遭到深交所的问询。【详细】

铁汉生态PPP及并购驱动业绩高速增长

铁汉生态通过抓住PPP机会、外延并购、设立产业基金等方式,有望进入行业第一梯队。接下来如果能突出主线(IP),长久会更有支撑和竞争力。【详细】